Egy pénzügyi boszorkánykonyhában kikísérletezett „hungarikum” több ezermilliárd forint kárt okozhatott az ügyfeleknek

A svájci frankkal történő virtuális trükközés révén háromezermilliárd forinttal csapták be az ügyfeleket és hatszázmilliárd forinttal az államot – írja a Legfőbb Ügyészségre eljuttatott feljelentésében a Devizaalapú Csalás Áldozatai csoport vezetője. Menyhért Péter 850 ezer forintos személyi hitelt vett fel, annak kérte ki az elszámolását, és jött rá a technológiában elbújtatott trükkös hibára. Ennek alapján állítja, felerészben egy agyafúrt csalás okozza a törlesztőrészletek drámai mértékű megemelkedését. Szerinte ez a „termékhiba” minden devizaelszámolású forintkölcsönnél tetten érhető.

A pénzintézetek meghökkentő hitelszámítgatásai miatt kilakoltatások is történtek (Fotó: Hegedüs Róbert)

Egy rejtett, a devizaalapú kölcsön elszámolásának technológiájában elbujtatott „trükkös hiba” okozza legalább felerészben a törlesztőrészletek drámai mértékű megemelkedését – állítja a Deviza Alapú Csalás Áldozatai (DAC) csoport vezetője. A leleplezése kapcsán Menyhért Péter feljelentést is tett. A „konstruktőrök” az átveréssel azt próbálják leplezni, hogy ők a forintkölcsönt valójában devizahitelként kezelik, és számolják el.

A forint gyengülésére spekuláló, agyafúrt termékkel lényegében több százezer magyar háztartás nappalijába telepítettek egy olyan „bankjegykiadó automatát”, amelyhez a háziasszonyok nem, csak a pénzintézetek fértek hozzá. (Egymillió-háromszázezer devizaalapú forinthitelt kötöttek Magyarországon – a szerk.) Ezzel elérték azt is, hogy a fizetések csak ideiglenesen állomásozzanak a lakásokban. A svájci frankkal történő virtuális trükközés révén legkevesebb háromezermilliárd forinttal csapták be az ügyfeleket és hatszázmilliárd forinttal az államot – írja a Legfőbb Ügyészségre eljuttatott feljelentésében a DAC-csoport vezetője.

A devizaelszámolású forinthitelről Róna Péter, az Oxfordi Egyetem professzora már 2010-ben megállapította, hogy „hibás termék”, s el is magyarázta, mi benne a hiba. A hiba az – fejtette ki –, hogy nem kölcsön. A polgári törvénykönyv szerint ugyanis a kölcsön mindig egy meghatározott, fix összeg, amelyet az adós rendelkezésére is kell bocsátani, az adósnak pedig ezt a „fix, meghatározott” összeget kell visszafizetnie kamattal vagy anélkül, a szerződése szerint. Miután azonban az árfolyamkockázat miatt azt nem lehet megmondani, mennyi lesz az a fix összeg, amelyet az adósnak vissza kell majd fizetnie, ezért ez a „kölcsön” nem is kölcsön.

A „hibás termék” persze közgazdasági fogalom, míg a polgári törvénykönyv a „hibás teljesítést” említi, tehát az emberi magatartást értékeli. A hibás termék – Léhmann György ügyvéd szerint – következésképp hibás teljesítést jelent, aminek alapján a szerződések kivétel nélkül semmisnek, sőt létre sem jöttnek tekinthetők. Ezt néhány ítéletben már ki is mondta néhány bíróság, ám a teljes zűrzavart jól jellemzi, hogy más bíróságok pedig a bankoknak adtak igazat, arra hivatkozva, hogy itt „devizahitelről” van szó.

Polgári jogi értelemben tehát a devizaalapú hitelt már „tetten érték”. A Devizaalapú Csalás Áldozatai csoport vezetője, Menyhért Péter a termékben felfedezett egy „konstrukciós elszámolási hibát is”, amelynek kapcsán azt is állítja, nem egyszerűen hibás, hanem csalárd termékkel állunk szemben. A bankok saját bizonylatai bizonyítják – állítja a Legfőbb Ügyészségre eljuttatott feljelentésében – az egyenleghamisítást. Ez pedig leleplezi azt, hogy a törlesztőrészletek brutális mértékű megemelkedését csupán felerészben okozza az a sajnálatos körülmény, hogy a forint árfolyama a pénzpiacokon alulmaradt a svájci frankkal szemben. A „drágulás” 40-50 százalékban egy másik komponensnek, a csalásnak köszönhető – írja a beadványban.

Lapunknak nem feladata, hogy a cselekményt büntetőjogi szempontból minősítse, ám az állítólagos átverési trükk és Menyhért bizonyítékai a nyilvánosságra tartoznak.

A megértés érdekében nézzük meg, miként is működik egy devizaelszámolású forinthitel. Az ügyfél kap száz forint kölcsönt, amelyet tíz hónap alatt havi tíz forintjával kell visszafizetnie. A devizához kötöttség csupán annyit jelent, hogy a havi tízforintos törlesztés összege nem biztos, hogy pont tíz forint lesz. Ha a forint árfolyama tíz százalékkal erősödik, akkor ténylegesen kilenc forintot, míg ha tíz százalékkal gyengül, akkor 11 forintot kell megfizetnie – ám mindkét esetben tíz forintot írnak jóvá a havi egyenlegében. A tizedik hónap végén – ha kölcsönről van szó – a tartozásnak el kell fogynia. Mint a példából látszik, az árfolyamnak csak és kizárólagosan az aktuálisan megfizetendő törlesztőrészlet nagyságához van köze – és semmi köze nincs az ügyfél tartozásának egyenlegéhez. Ennek a tételnek az ismerete alapvetően szükséges az átverés megértéséhez.

Most nézzük meg, hogy a leírt példához képest mi történik a valóságban. A logikus az lenne, hogy mivel az ügyfél a kölcsönt forintban kapta, és azt forintban is törleszti, akkor az egyenlegét (a fennálló tartozása aktuális értékét) is forintban tartsák nyilván. (Ha így lenne, az ügyfélnek persze még feltűnne, hogy miközben fizet, a tartozása nem biztos, hogy csökken. Az ismert reklám szövege alapján, „mert hülye azért nem vagyok”.)

Legyen az ügyfél kölcsöne száz forint, amit a bank forintban nem közöl vele, hanem csak svájci frankban. Példánkban legyen egy svájci frank tíz forint. A bank a havi záróegyenlegben azt közli az ügyféllel, hogy tíz svájci frankkal tartozik, s ez a tíz svájci frank lesz az ügyfél nyitóegyenlege is. És amikor eljön a következő törlesztés időpontja, megváltozik az árfolyam is, a forint húsz százalékkal meggyengül a svájci frankhoz képest.

Ebből az következne, hogy a banknak a százforintos tartozást hozzá kellene igazítania a svájci frankban vezetett egyenleghez, mert a svájci frank ebben az ügyletben nem valóságos pénz, csupán egy nyilvántartási eszköz. Ha ezt megtenné, akkor a húszszázalékos árfolyamgyengülés miatt a száz forint valóságos pénztartozás nyilvántartási értéke nyolc svájci frankra csökkenne.

A banknak – egy kölcsönszerződés esetén – ezt kellene tennie, de nem ezt teszi. Hanem változatlanul hagyja az egyenlegben a 10 svájci frankot, ám az árfolyamgyengülés miatt így a 10 frankból rögtön 120 forintos tartozás lesz. Később pedig ezt a havonta így meghamisított egyenleget görgeti tovább újabb hamisításokkal megspékelve. Ez a folyamat kis forintgyengülés esetén kis csaláshoz (és kis profithoz), nagy forintgyengüléskor nagy csaláshoz (nagy profithoz) vezet.

A bank tehát nem a valósághoz igazítja a saját nyilvántartását, hanem a hamissá tett nyilvántartáshoz szabja a megfizetni rendelt valóságos pénzt – így teremt virtuális pénzből tényleges tartozást.„Az agyafúrt hibás műveleti trükkel a pénzügyi szolgáltató hónapról hónapra becsapja az adóst, mert kétszer akkora összeg után szedi a kamatköltség hasznát, másrészt folyamatosan becsapja az államot is, mert a trükkös módon előállított árfolyamnyereségről nem ad számlát, és azt így nem is számolja el a bevételei közt” – állítja Menyhért Péter.

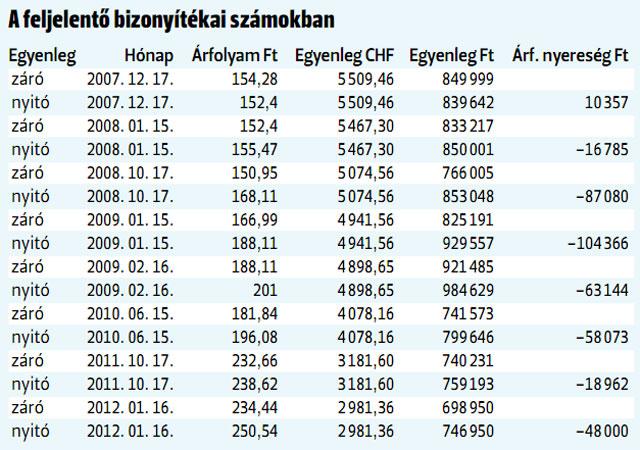

Ez az apró műveleti hiba Menyhért 850 ezer forintos személyi kölcsönét 342 921 forinttal drágította meg (lásd táblázatunkat). A műveleti hibának mégsem nevezhető megkárosítás okozza, hogy tartozásunkban a tőke nőni fog, amikor a forint árfolyama gyengül, s az adósnak akár egyetlen nap alatt 104 366 forint kárt okoz. (Menyhért tartozása 2009 januárjáról 2009 februárjára 825 ezerről 929 ezerre nőtt, annak ellenére, hogy az aktuális törlesztőrészletét a bank előírásai szerint hiánytalanul megfizette.)

Ám ez csak az átverés egyik tétele, amelynek bizonyítékát a bank által kiállított bizonylatok adják. A másik logikusan következik az elsőből. Mivel a hamis – a valóságosnál magasabb – egyenlegből vezetik le az aktuális tőkerészt, a tőke nagyságától függő, százalékban meghatározott kamat és kezelési költség összege is magasabb lesz a ténylegesnél.

A feljelentő szerint a pénzügyi szolgáltató ezzel a sajátos „kölcsönkezeléssel” az államot is becsapja. A tőke rejtett megemeléséből származó árfolyamnyereségről ugyanis az adós számlát, bizonylatot nem kap, okkal feltételezhető tehát, hogy ezt az adóhatóságnak sem vallja be. Menyhért kölcsönének adatait kivetítve a teljes devizaalapú forinthitel-állományra (6800 milliárd forint), a szolgáltatók legkevesebb háromezermilliárd forinttal csaphatták be az adósokat és hatszázmilliárd forinttal az államot.

„A pontos kár – magyarázza Menyhért – csak a szerződések egyedi, egyenkénti átvizsgálásával mérhető fel. Civilszervezetünknek nyolcezer tagja van, akiknek a szerződései gyakorlatilag az összes olyan pénzügyi szolgáltatót lefedik, amelyek ezt a terméket kínálták. Számos szolgáltató szerződését áttekintettük, ennek alapján bizonyított tény, hogy ez a trükközés valamennyi szerződés esetében fenn áll. Az agyafúrt terméket bizonyosan nem a bankok találták ki. Ilyet csupán egy boszorkánykonyhában lehet kifejleszteni. Számomra úgy tűnik, hogy a csalók nemcsak az ügyfeleket és az államot, hanem magukat a bankokat is átverték. Felmerül a kérdés, melyik boszorkánykonyhában dolgozták ki ezt a pénzpiaci szörnyszülöttet.”

A feljelentő véleményéhez annyit hozzáfűzhetünk: ez a magyar specialitás – nevezzük hamis bankgulyásnak – igazi hungarikum. Lényege abban foglalható össze, hogy a bankok devizaelszámolású kölcsönként valójában egy tőzsdei befektetési típusú, hazárdnak látszó terméket fejlesztettek ki. Azért csak hazárdnak látszót, mert a svájci frank gyengülésének az esélye annyi volt, mint annak, hogy holnap arra ébredünk, a nap nem keleten, hanem nyugaton kél. Mindenesetre elvben előfordulhatott volna az is, hogy a 6800 milliárdnyi forint egy pillanat alatt köddé válik, vagyis ebben az esetben nem a hiteleseket, hanem a betéteseiket nullázzák le a szolgáltatók.

Hogy e termék igazi arcát leplezzék – vagyis azt, hogy a kölcsönnek álcázott forintterméket úgy számolják el, mintha az devizahitel lenne, s azt is hamisan –, az alábbi logikai példát hozzák fel. Vegyünk egy tízmillió forint összegű devizaelszámolású forinthitelt, amelyből az adós egymillió forintot törlesztett, tehát még kilenccel tartozik. A svájci frank váratlanul „összeomlik”, a 240 forintos árfolyam tíz forintra zuhan. A ránk sózott termék banki elszámolási módszere szerint ebben az esetben a tartozásunk 375 ezer forintra csökkenne.

Köddé válna.

Lehetséges ez egy kölcsönnél?

Ugye, nem. Valójában persze az árfolyam drámai mértékű megváltozása nem az adósságot tüntetné el – az maradna továbbra is kilencmillió forint –, csupán az aktuális törlesztőrészletünk összege csökkenne a töredékére. E példa önmagában is leleplezi az átverést, hogy a bank, amely papíron egy devizaelszámolású forinthitelt adott, azt valójában – előttünk titkoltan – devizahitelként, csalási trükközéssel számolja el.

Ehhez az ügylethez azonban a svájci franknak semmi köze nincs. A jó hírnevét sértené, ha lenne.

• A fenti táblázatot Menyhért Péter 850 ezer forintos személyi kölcsönének banki elszámolása alapján készítettük. A táblázat pőrén mutatja be a csalást. Az ügyfél havi egyenlegét svájci frankban nyilvántartó harmadik oszlopban a záró- és nyitótételnél különböző számoknak kellene állniuk, mivel az eltérő árfolyamok miatt a svájci frankos nyilvántartás tételeinek is eltérőnek kellene lennie. Ezzel szemben itt egyforma adatokat találunk. Itt bukik ki a hiba, vagyis elmarad a nyilvántartás aktualizálása, ez emeli meg rejtett módon a tartozást.

• A táblázat negyedik oszlopában tüntettük fel az ügyfél valóságos egyenlegét forintban. Itt a záró- és nyitótételnek meg kellene egyeznie, ám mint látható, nem egyezik meg, az ügyfél tartozása – miközben fizet – nem csökken, hanem nő.

• A táblázatunk utolsó oszlopában az ügyfél megkárosításának havi tételeit tüntettük fel néhány hónapban. Ez összességében az ötven hónap alatt 342 921 forint volt. Az államot az árfolyamnyereség-adó elmaradása miatt 68 584 forint kár érhette.

Forrás: magyarhirlap.hu