Megérkezett az Európai Bíróság devizahiteles ügyben iránymutatásul szolgáló bejelentése. N. Wahl főtanácsnok szerint azok a szerződési feltételek, amelyek a devizahitelek folyósítására a kölcsön törlesztésekor alkalmazandó átváltási árfolyamtól eltérő árfolyam alkalmazását írják elő, nem feltétlenül számítanak tisztességesnek. Az iránymutatásul szolgáló inditvány tehát mozgásteret ad a Kúriának arra, hogy a szerződések egyes pontjait, ha kell, tisztességtelennek nyilvánítsák.

A lényeg:

- a Kúria vizsgálhatja a tisztességtelenséget

- valószínűsíthető, hogy lesz mozgástere belenyúlni a szerződésekbe

- a szerződések megsemmisítésére nem kell számítani

Segítünk a bejelentés értelmezésben, olvassa el új cikkünket a témában:

A főtanácsnoki indítvány teljes egészében így szól (kiemelések tőlünk):

A tisztességtelen szerződési feltételekről szóló irányelv előírja, hogy az eladóval vagy szolgáltatóval kötött szerződésekben szereplő tisztességtelen feltételek nem jelentenek kötelezettséget a fogyasztókra nézve. A szerződés elsődleges tárgyának a meghatározására, valamint az árnak vagy díjazásnak az ellenértékként szállított áruval vagy nyújtott szolgáltatással való megfelelésére vonatkozó feltételt illetően az irányelv ugyanakkor előírja, hogy e feltételek tisztességtelen jellege nem vizsgálható, amennyiben ezek világosak és érthetőek.

„2008. május 29 én Kásler Á. és Káslerné Rábai H. devizában nyilvántartott jelzálogtípusú kölcsönszerződést kötött egy magyar bankkal. A bank 14 400 000 magyar forint (HUF) (körülbelül 46 469 EUR) összegű kölcsönt nyújtott a kölcsönvevőknek, amelynek svájci frankban (CHF) meghatározott összegét 94 240,84 CHF ban rögzítették. A szerződés értelmében a Kásler házaspár tudomásul vette, hogy a nyújtott kölcsönön kívül annak ügyleti kamata és kezelési költsége, valamint a késedelmi kamat és az egyéb költségek is svájci frankban kerülnek meghatározásra.

A szerződés azt is kikötötte, hogy a kölcsön összegének svájci frankban való megállapítása e devizának a bank által alkalmazott, a kölcsönösszeg folyósítása napján érvényes vételi árfolyamán történik. A szerződés értelmében ugyanakkor az egyes törlesztőrészletek HUF összegét a hitelező a bank által alkalmazott, az esedékesség napját megelőző napon érvényes svájci frank eladási árfolyamon kell meghatározni.

A Kásler házaspár a magyar bíróságok előtt megtámadta azon feltételt, amely feljogosítja a bankot arra, hogy az esedékes törlesztőrészleteket az eladási svájci frankárfolyam alapján számolja. E feltétel tisztességtelen jellegére hivatkoznak, mivel az a kölcsön törlesztésére az annak folyósításakor alkalmazott átváltási árfolyamtól eltérő átváltási árfolyam alkalmazását írja elő.”

A jogvitát felülvizsgálati eljárásban elbíráló Kúria (Magyarország) azt a kérdést teszi fel a Bíróságnak, hogy a külföldi pénznemben meghatározott kölcsönszerződésre alkalmazandó átváltási árfolyamot meghatározó feltétel a szerződés elsődleges tárgya vagy a szolgáltatás minőség/ár aránya alá tartozik e. Adott esetben azt szeretné tudni, hogy mikor tekinthető az ilyen feltétel olyannyira világosnak és érthetőnek, hogy a tisztességtelen jellege az irányelv alapján nem vizsgálható. A magyar bíróság azt is meg szeretné tudni, hogy abban az esetben, ha a szerződés a tisztességtelen feltétel elhagyása esetén nem teljesíthető, a nemzeti bíróság jogosult e azt módosítani vagy kiegészíteni.

A mai napon ismertetett indítványában Wahl főtanácsnok először is tisztázza, hogy annak megállapításához, hogy mi minősül a szerződés elsődleges tárgyának, azt kell minden egyes esetben meghatározni, hogy mely alapvető szolgáltatás(oka)t kell a szerződés általános rendszerében objektíve alapvetőnek úgy tekinteni. Azt kell tehát megvizsgálni, hogy a szóban forgó feltételek önmagukban részét képezik e a szerződést meghatározó szolgáltatásoknak oly módon, hogy ezek hiányában a szerződés elveszíti valamely alapvető jellemzőjét, vagy akár a fennmaradó szerződéses kikötések alapján már nem teljesíthető.

Wahl főtanácsnoknak ezzel kapcsolatban az az álláspontja, hogy a kifejezetten külföldi pénznemben meghatározott szerződés esetén (mint amilyenről az alapügyben van szó), az alkalmazandó árfolyamokat meghatározó feltételek – a tőkeösszeg rendelkezésre bocsátására és a kamatfizetésre vonatkozó feltételekhez hasonlóan – a szerződés elsődleges tárgya alá tartoznak.

A külföldi pénznemben meghatározott kölcsön mechanizmusához tartozó egyik alapvető elemnek minősülnek ugyanis, mivel hiányukban lehetetlenné válna a szerződés teljesítése.

Másodsorban, ami azt a kérdést illeti, hogy e feltételek világosak és érthetőek-e, a főtanácsnok úgy véli, hogy e kritérium vizsgálata nem korlátozódhat pusztán a feltételek megfogalmazására. Valamely szerződési feltétel világosságának és érthetőségének ugyanis lehetővé kell tennie a fogyasztó számára, hogy rendelkezzen azokkal az információkkal, amelyek segítségével módjában áll az adott szerződés megkötésének előnyeit és hátrányait, valamint az ügyletből számára fakadó kockázatokat megítélni. Így a fogyasztónak nem csak a kikötés tartalmát kell megértenie, hanem az ahhoz kapcsolódó kötelezettségeket és jogokat is.

Ami a szóban forgó kölcsönszerződést illeti, Wahl főtanácsnok úgy véli, hogy a kölcsön folyósítására, illetve törlesztésére alkalmazandó átváltási árfolyamokra vonatkozó szerződéses kikötések világosan kifejezettnek tűnnek. Mindazonáltal úgy ítéli meg, hogy kétségek merülhetnek fel arra vonatkozóan, hogy a fogyasztónak módjában állt e megérteni, hogy a külföldi pénznem eladási árfolyama és ugyanezen pénznem vételi árfolyama között fennálló különbözetből eredően többletterhet viselhet. E tekintetben Wahl főtanácsnok úgy véli, hogy a Kúriának kell erre a kérdésre válaszolnia a vitatott szerződés megkötésekor fennálló objektív elemek alapján.

Végül a főtanácsnok úgy ítéli meg, hogy abban az esetben, ha a tisztességtelen feltétel elhagyása a jelen esethez hasonlóan teljesíthetetlenné teszi a szerződést, az irányelvvel nem ellentétes az, hogy a nemzeti bíróság a kifogásolt feltételt a nemzeti jog valamely kiegészítő rendelkezésével helyettesítse, amennyiben ez a helyettesítés a nemzeti jog alapján lehetséges. Ez a megközelítésmód ugyanis lehetővé teszi az irányelv céljának elérését, amely többek között a felek közötti egyensúly helyreállítására irányul, a lehető legnagyobb mértékben fenntartva ugyanakkor a szerződés egészének érvényességét.

Ha az ilyen helyettesítés nem lenne megengedett, és a bíróság köteles lenne megsemmisíteni a szerződést, a semmisség szankciójának visszatartó ereje, valamint a fogyasztók védelmére irányuló cél kerülne veszélybe. A jelen esetben az ilyen megsemmisítésnek ugyanis az lenne a hatása, hogy a teljes hátralék esedékessé válik. Márpedig ez meghaladná a fogyasztó pénzügyi képességeit, és ezért jobban büntetné őt, mint a hitelezőt, amely e következményre tekintettel lehetséges, hogy nem lenne annak elkerülésére ösztönözve, hogy ilyen kikötéseket illesszen a szerződéseibe.

Mi lesz az OTP-vel?

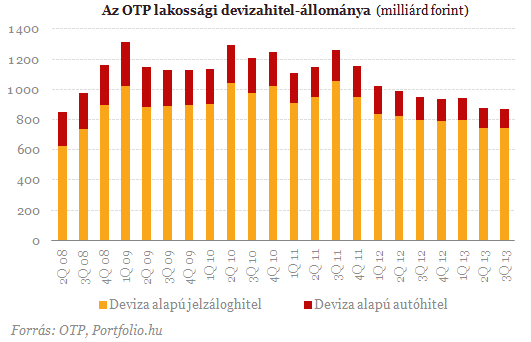

A mai bejelentés negatív a hazai bankszektor és így az OTP szempontjából is, a lehetséges hatásokat azonban több bizonytalansági faktor miatt egyelőre nehéz kalkulálni. Az OTP a legfrissebb, tavaly szeptemberi adatok alapján közel 747 milliárd forintnyi deviza jelzáloghitellel és 125 milliárd forintnyi deviza alapú autóhitel-állománnyal rendelkezett, amennyiben a hitelszerződések esetleges módosítása a most meglévő állományra vonatkozna, akkor ekkora hitelállományt érintene. Az elmúlt években azonban ennél jellemzően magasabb, 1000 illetve 200 milliárd forintot meghaladó volt a jelzáloghitel- és autóhitel-állomány, tehát ha visszamenőlegesen módosítanának szerződéseket, akkor a jelenleginél jóval nagyobb állomány lenne érintett. A várható jogszabály összegszerű hatásait egyelőre lehetetlen kiszámítani, de valószínű, hogy ha ilyen születik, akkor az az árfolyamrést és az egyoldalú szerződésmódosításokat egyaránt érinti majd.

Forrás: portfolio.hu