Jelentősek lehetnek a különbségek a társasházi számlák között – derül ki az Azénpénzem.hu elemzéséből. A díjak, de a kapható kamatok terén is. A változások ráadásul nem álltak le, és érzékelhetünk néhány elég durva jelenséget is. A bankok páholyban érezhetik magukat, hiszen a társasházak többsége úgy gondolja, kivitelezhetetlen számukra a bankváltás.

Kétmillió ember él ma társasházban – jelentette ki korábban Németh Szilárd rezsicsökkentési biztos, azt indokolván, miért is kell a közös képviselőknek a rezsicsökkentésről tájékoztatni a lakókat. Az interneten több számítás is megjelent arról, hogy szinte teljes egészében elvitte a megtakarítást a bankköltségek emelkedése. Egyik olvasónk jelezte, hogy az évi 16 millió forintos forgalmú társasházuk banki kiadásai 2009. és 2012. között körülbelül hét százalékkal csökkentek, tavaly azonban több mint kétszeresükre (102 ezer forintról 204,4 ezerre) nőttek. Kaptunk olyan levelet, amelyben elsősorban a felújítási alapra fizetett kamatok teljes eltűnését panaszolták.

Hárommillió forintos megtakarításra a ház három éve még évi 90 ezer forintos kamatot kapott az egyik takarékszövetkezetnél, most azonban ugyanekkora összeg mindössze 7500 forinttal gyarapszik 12 hónap alatt. Másutt ma már egyetlen fillér kamatot sem kapnak. Feszültséget kelthet a közösségekben, hogy – mint erre szintén felhívták a figyelmünket – a magánszámlára díjmentesen lehet befizetni, a társasházi számláknál ugyanez csak díjért tehető meg. Aki utal a társasháznak, az a saját költségére teszi, aki meg befizet, közben fogyasztja is a közösség pénzét.

A megnövelt banki költségek, a padlóra zuhant betétkamatok miatt mindenképpen célszerű lenne, ha a társasházak foglalkoznának azzal, melyik bankot veszik igénybe. A váltás ugyanis valóban nem könnyű, de azért – megfelelő felkészülési időt hagyva – nem reménytelen. Ezen, de például a jól választott lakásbiztosításon (annak évfordulójára is ügyelve) is sokat lehet megtakarítani. A felújítási pénzt sem szabad már csak úgy, lekötés nélkül a számlán tartani.

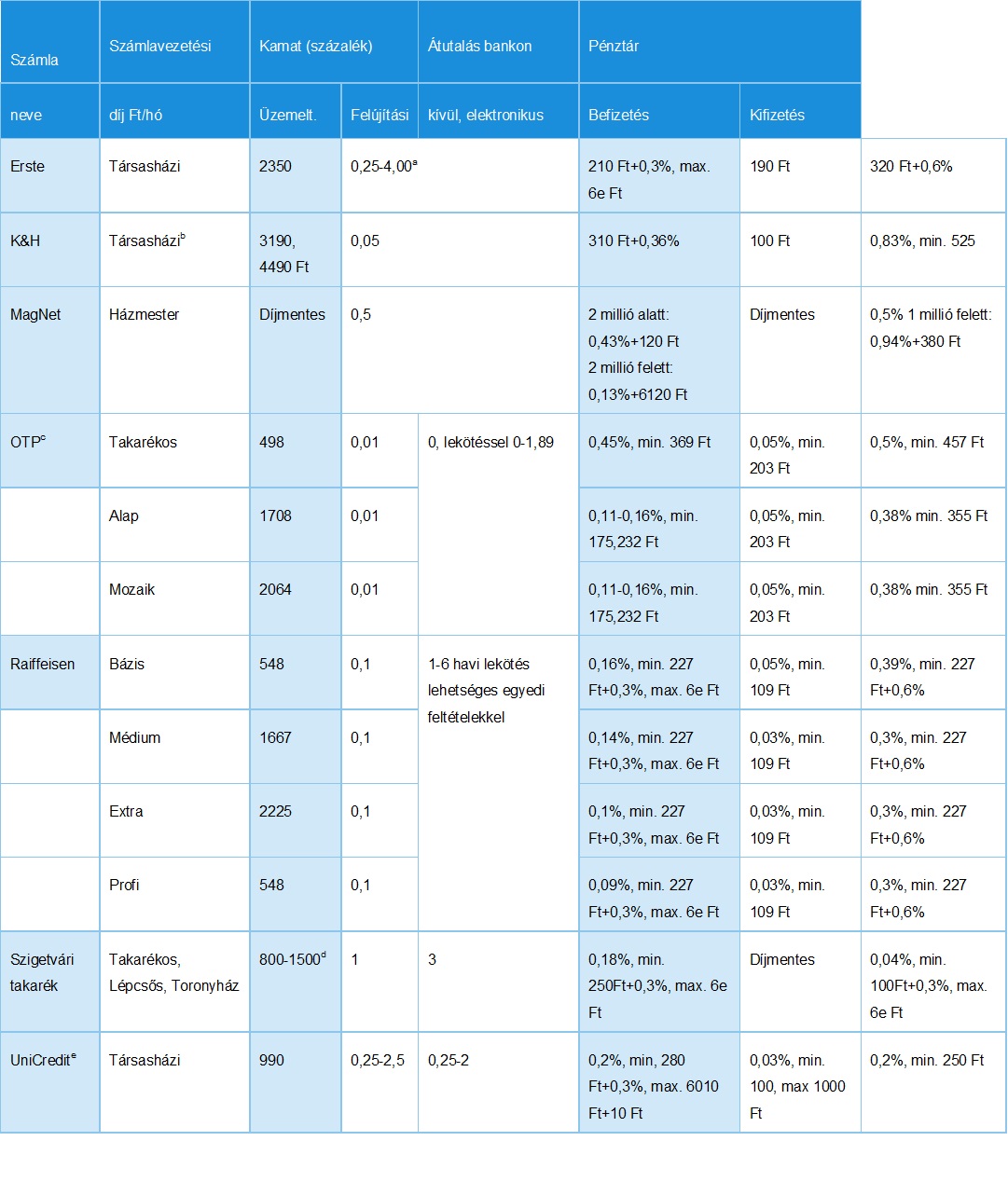

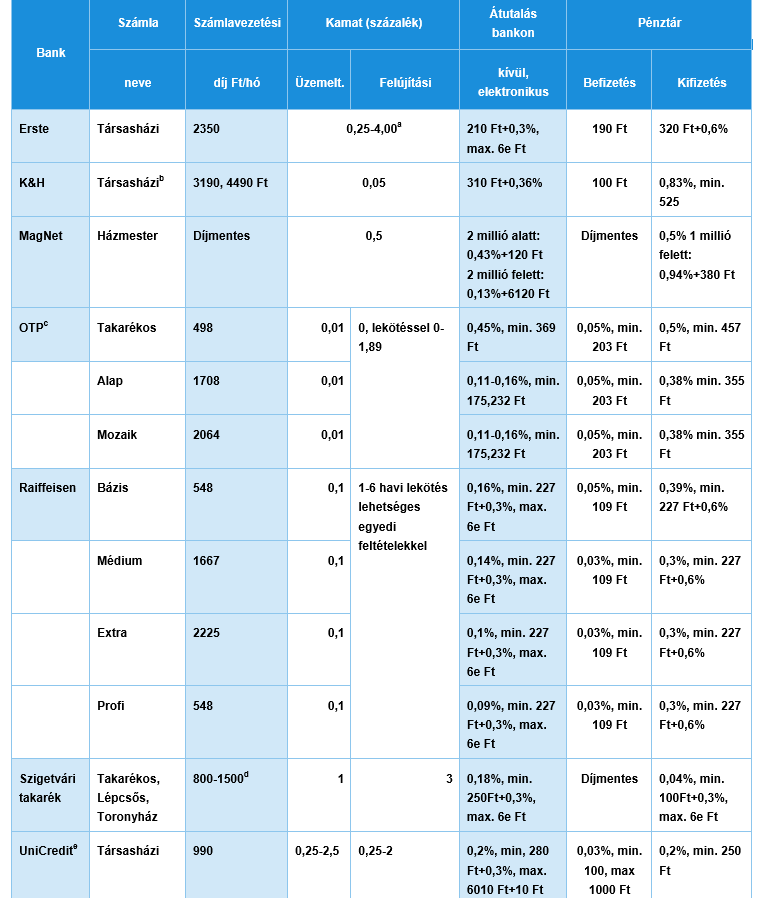

A társasházi számlák (táblázatunkban összefoglaltunk néhány jellemző költséget, és kitértünk a kapható kamatokra is) között elég jelentősek lehetnek a különbségek. A banki díjemeléseknek pedig nem sok korlátja lehet, hiszen a társasházak többsége úgy gondolja, kivitelezhetetlen számukra a bankváltás. A tranzakciós illeték bevezetése mindenesetre jókora csapást mért a társasházi számlákra. A CIB azzal reagált az új teherre, hogy egyszerűen megszüntette a társasházi számlakonstrukcióját. Másutt beépült az illeték a díjakba, de a változás még folytatódik.

Variációk plusz terhelésre

A K&H május elsejével alakítja át alapvetően társasházi számladíjait. A számlavezetés és az utalások költségét is jelentősen csökkentik, bevezetnek azonban egy úgynevezett könyvelési díjat. Utóbbi a tranzakciós illeték nagyságára rúg. A kettőt együtt számítva pedig összességében a mostaninál határozottan drágábban intézhetik pénzügyeiket a társasházak. Az sem lehet túl kellemes, hogy megszűnik az a kedveskedés is, aminek keretében a bank félévente díjmentesen adott 150 postai csekket. A csoportos beszedés indítására viszont akciót hirdetnek. Ezt a lehetőséget visszavonásig díjmentesen kínálják. Az akció visszavonása után a költség 0,03 százalék plusz 30 forint lehet majd.

Könyvelési díjat az UniCredit már korábban is alkalmazott, de a hitelintézetnél már tranzakciós számlavezetési díj is van. Nem bízzák a véletlenre a dolgot, tőlük bármilyen magasságba emelheti a kormányzat a tranzakciós illetéket, a számlavezetési tranzakciós díjat ugyanis a nem készpénz ügyleteknél tételenként 6010 forintban, a készpénznél pedig 600100 forintban (nem elírás!) határozták meg. Ennek felszámításától azonban akciós jelleggel eltekintenek, és tételenként csak a tranzakciós illetéket számlázzák, megnövelve a tíz forintos könyvelési költséggel. Így végül is még jócskán nyílik tér emelésre: ha a felügyeletet ellátó MNB ezt számon kérné, hivatkozhatnak arra, hogy csak az akciós kedvezményt csökkentették.

Ízelítő a társasházi számlakínálatból

a) Összegsávos, a magasabb érték ötmillió forint felett lép be

b) Ma még e-csomag, üzleti és hagyományos számla is létezik, a havi díj az utóbbi kettőnél a magasabb. Május 1-jétől egységesen 2270 Ft havi díjat vezetnek be

c) Régebben nyitott számlák esetében kedvezőbb a díj, 2-4 éves, illetve annál régebbi múlt a határ, de a 6,4 millió Ft-os számlaforgalom felett is van kedvezmény

d) Takarékos, Lépcsős, Toronyház néven kínálnak számlákat, a havi díj „lefogyasztható” (a forgalmi jutalékba beleszámít)

e) A könyvelési díj (ez a 10 Ft) mellett van tranzakciós számladíj is

Forrás: azenpenzem.hu