A 2008-as válság a világ szinte minden országának lakás- és ingatlanpiacán is végigsöpört. Azóta csak néhány országban regisztrálták az ingatlanárak növekedését, a legnagyobb mértékű emelkedést a skandináv országokban, Svájcban, Ausztriában és Hollandiában mérték, mindenhol 5% felett. Három ország (Svédország, Svájc, Ausztria) és azok három városa (Stockholm, Zürich, Bécs) esetén különösen szembetűnő az emelkedés, olyannyira, hogy többen ingatlanlufik kialakulásával riogatnak. Megnéztük, hogy ezeken a helyeken milyen folyamatok mentén és hogyan alakult a lakáspiac az elmúlt években.

Ingatlanlufiról vagy buborékról akkor beszélhetünk, ha a lakásárak emelkedése jelentősen meghaladja egyéb, a gazdaság növekedését jelző indikátorok, például a fizetések növekedését. Ha a túlértékelt ingatlanok ára túlságosan távol kerül reálértéküktől, a buborék kipukkad, jelentősen lecsökkentve az árakat és évekre megbénítva a gazdaságot.

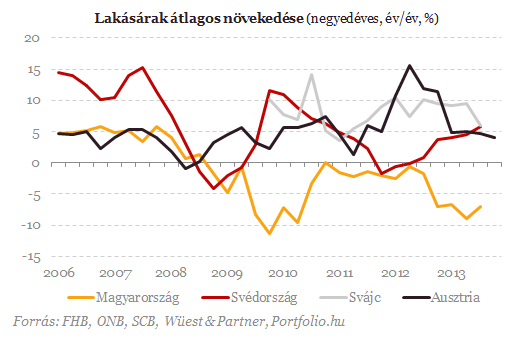

Látható, hogy a három vizsgált országban az adatsor kezdete óta egy-két rövid időszakot leszámítva folyamatosan emelkedtek a lakásárak. A 2008-as nagy válság után egyedül Svédországban csökkentek 2011/2012 fordulóján egy rövid ideig az árak, de utána gyorsan magukra találtak.

Viszonyításként Magyarország vonatkozó adatait is ábrázoltuk a grafikonokon. Itthon épp az ellenkező tendencia mutatkozik meg, 2008 óta folyamatosan csökken az ingatlanok értéke.

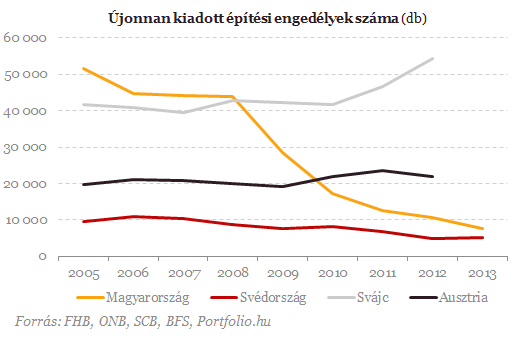

A vizsgált országokban viszonylag állandó a kiadott engedélyek száma, ami a magas kereslet mellett önmagában is magyarázhatja, hogy miért tartanak ilyen mértékben felfelé az árak. A számon egyedül Magyarország esetében jelenik meg a válság hatása, 2008 óta évről évre csökken a tervezett lakásépítések száma. A drasztikus esés egyébként jól mutatja a magyar ingatlanlufi valódi méretét.

Mi okozza az áremelkedést?

Először is, az ingatlanok rendszeresen szolgálnak menekülőeszközként a befektetők számára. Különösen igaz ez olyan országok esetén, ahol évek, sőt évtizedek óta stabilan emelkednek az ingatlanárak. A válság során z említett országok kivételével Európa-szerte, elsősorban a közép-kelet-európai régióban és délen összeomlottak a lakáspiacok, így nem meglepő, hogy a befektetők onnan inkább hazavitték a pénzüket és otthon vásároltak ingatlant. A jelenlegi környezetben, ahol a pénzügyi befektetések rendszerint alacsony hozamot hoznak, bárki számára vonzó befektetés lehet egy ingatlan megvásárlása ezekben a stabil gazdaságú országokban.

Egy másik fontos ok, hogy a bevándorlók növekvő száma felfelé hajtja a lakások iránti keresletet, így azok árát is. A vizsgált országok, elsősorban Svájc és Svédország, ráadásul nagy arányban vonzzák a magasan képzett bevándorlókat is, akik jövedelmüknek köszönhetően nem csak a bérlakások piacán tudják kifejteni keresletélénkítő hatásukat.

A harmadik ok pedig a rekord alacsony kamatlábakban keresendő. Az országok központi bankjai (illetve Ausztria esetében az EKB) már több mint két éve 0% közelében tartják az irányadó rátákat, ami a hitelfelvételt ösztönző, rendkívül alacsony jelzáloghitel-kamatlábakat eredményez. Az alapkamatok emelése a közeljövőben nem várható, így a kormányok és központi bankok egyéb módszerekkel kénytelenek visszafogni a hitelezést.

A három általános ok mellett egyéb országspecifikus tényezők is felfelé hajthatják az ingatlanárakat, ezeket is végignéztük.

Svédország (Stockholm)

A svédeknél az új építések hiánya és a rendkívül alacsony kamatlábak olyan mértékben feltolták a lakásárakat, hogy azok 2000 óta több mint megduplázódtak. A hitelezést egyébként az is könnyíti, hogy bevett gyakorlat az, hogy a jelzáloghitelek után néhány évig egyáltalán nem kell törlesztőrészletet fizetni. Így nem meglepő, hogy a háztartások adósságállománya is rekordszintre emelkedett. Erre többen fel is kapták a fejüket, az IMF tavaly figyelmeztette Svédországot, félve egy esetleges ingatlanbuborék kialakulásától. A kormány különböző intézkedéseket is bevezetett a hitelezés visszafogására, ezek azonban nem bizonyultak elégségesnek. Sokan javasolják, hogy az állam kötelezze törlesztésre az adósokat, ezzel csökkentve a hitelállományt.

Ami igazán furcsa, hogy az új építések mennyire nem tudják követni a népességnövekedést. Az elmúlt öt évben több mint 160 ezer fővel nőtt Stockholm és környékének lakossága, míg tavaly kevesebb, mint 10 ezer új ingatlan épült. Ennek oka elsősorban a szigorú szabályozásban rejlik. Egy új ingatlan tervezése esetén az engedélyek beszerzési ideje a 10 évet is elérheti. Szintén problémát jelent, hogy a bérlakások piaca is erősen kontrollált. Változásra pedig a 2014-es választások előtt biztosan nem lehet számítani.

Tovább erősíti a folyamatokat az, hogy a svédek egyre inkább átállnak a bérlésről a tulajdonlásra. A folyamat már évtizedek óta tart és az utóbbi években különösen felgyorsult.

A hiány egyébként amellett, hogy az egekbe tolja az ingatlanárakat (Stockholm belvárosa már majdnem olyan drága, mint London), más területeken is egyre nagyobb problémát jelent. Jelentősen csökkenti a svéd munkaerő mobilitását, mivel annyira nehéz lakást találni, hogy sokan egyszerűen nem tudnak elköltözni egy új munka kedvéért az országon belül. Ez a probléma olyannyira általános, hogy számos cég az állásajánlattal együtt kénytelen segítséget ajánlani a költözésre, garanciát azonban csak arra tudnak vállalni, hogy a külvárosban szereznek egy szobát.

Szakértők szerint egyébként szimplán a kínálat hiánya okozza a rendkívüli áremelkedést, nem beszélhetünk buborékról, mivel nem volt spekulatív lakásépítés Svédországban az elmúlt két évtizedben. Ennek azonban ellent mond a lakossági adósságállomány drámai emelkedése, mely rendszerint együtt jár az ingatlanbuborékokkal. Buborék vagy sem, a folyamat mindenképp veszélyezteti az egyébként biztos lábakon álló svéd gazdaságot, illetve az ország státuszát, mint biztos menedék a befektetőknek.

Svájc (Zürich)

Svájcban 2000 óta mintegy 76%-kal emelkedtek a lakásárak. Az elsősorban a szomszédos országokból érkező bevándorlók jelentősen megnövelték az ingatlanok iránti keresletet, ráadásul az alapkamat már több mint két éve 0%, így olcsó a hitelezés. Ennek fényében nem meglepő, hogy a magánszektor adóssága (melynek jelentős része jelzáloghitel) jelenleg rekordszinten, a GDP 140%-án áll.

A jelzáloghitel-állomány növekedése 2009 óta folyamatosan megelőzi a gazdasági növekedést, ráadásul tavaly az ingatlanárak növekedésén elérhető nyereség is nagyobb volt, mint a jövedelmek emelkedése. Az utóbbi adat függvényében nem meglepő, hogy továbbra is népszerű befektetés Svájcban az ingatlanvásárlás. Svédországgal ellentétben itt nem is elsősorban kínálati hiányról van szó, az UBS szerint a beérkező jelzáloghitel-kérelmezők 22%-a befektetésként kíván lakást vásárolni.

Svájc esetében a központi bank próbálkozott visszafogni a hitelezést extra tőkekövetelmények állításával, azonban így is félnek, hogy megismétlődhet az 1990-es évek ingatlanpiaci válsága, mely évekre megállította az ország gazdasági növekedését. Az alapkamat megemelésétől továbbra is vonakodnak, egyrészt mivel a gazdaság növekedési üteme továbbra sem elég gyors és veszélyeztetné az euróárfolyam stabilitását, másrészt pedig félnek, hogy az azáltal megemelkedő hitelkamatlábak túl nagy terhet jelentenének az eladósodott lakosságnak. Így a legvalószínűbb, hogy a közeljövőben a hitelezési szabályok szigorítása várható, szűkítve a hitelfelvételre jogosultak körét.

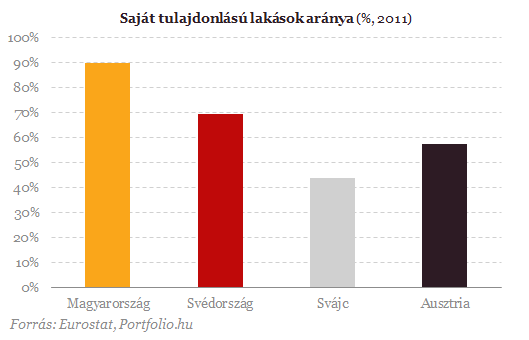

Az országban egyébként külföldiek csak korlátozottan vásárolhatnak ingatlant. Kormányzati kvóta mellett az egyes kantonoknak és a településeknek is beleszólásuk van a tranzakciókba, így a liberálisabb francia anyanyelvű kantonokon kívül nagyon nehéz külföldiként lakást vásárolni. Szintén svájci sajátosság a bérlők erős jogi védelme, valamint Európában itt a legalacsonyabb azoknak az ingatlanoknak az aránya, amelyekben a tulajdonos lakik. Jelenleg 44% körül van az érték.

Svájcban annyira komolyan veszik az ingatlanbuborék kialakulásától való félelmet, hogy az UBS negyedévente kiszámolja saját „buborék-indexét”, mely az ingatlanpiac állapotát méri. Az index 2012 harmadik negyedévében belépett a veszélyzónába, ahol már fennáll egy ingatlanbuborék kialakulásának az esélye és azóta is folyamatosan emelkedik. Igaz, egyelőre 1,23-as értékkel zárta 2013-at, buborékról pedig 2 felett beszélnek.

Ausztria (Bécs)

Az osztrák központi bank szerint 2007 és 2013 között 39%-kal emelkedtek az ingatlanárak az országban, ami a legmagasabb érték az eurózónában. A bank a már említett három okkal (az ingatlan vonzó befektetés, erőteljes bevándorlás, alacsony kamatok) magyarázta az áremelkedést és kiemelte a befektetési céllal vásárolók nagy arányát. Az emelkedés legnagyobb részét egyébként Bécs adta, ahol döntő többségben, különösen a legdrágább, belvárosi részen, külföldiek vásárolnak ingatlant. A központi bank szerint a bécsi ingatlanok már most 21%-kal túlértékeltek. Vidéken szinte kizárólag osztrák vevők akadnak, akik vagy nyaralót keresnek vagy pihenőhelyet akarnak biztosítani nyugdíjas éveikre.

Elemezők szerint azonban az árak már nem fognak sokáig tovább növekedni, így nem kell félni egy ingatlanbuborék kialakulásától. Ezt támasztja alá az is, hogy európai viszonylatban is alacsony a hitelezés növekedése, valamint a magánszektor eladósodottsága, utóbbi ráadásul csökkenő pályán is van.

Miért olyan vonzók ezek az országok?

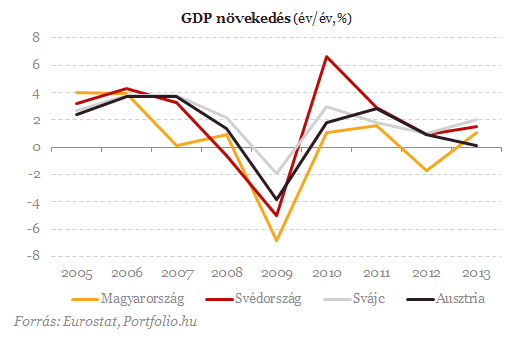

Az egyes országok gazdasági növekedése is segíthet megérteni a lakáspiacokon lezajló folyamatokat. Látható, hogy Magyarország visszaesése a válság idején nagyobb volt, mint a vizsgált három országé, ráadásul jóval előbb is kezdődött. Szintén feltűnő, hogy a kilábalás is kevésbé volt látványos Magyarország esetén, valamint 2011 után egyedül mi estünk recesszióba, a többi ország csak lassulást érzékelt az európai adósságválság kapcsán.

Az ingatlanpiac alakulását jelentősen befolyásolja az adott ország demográfiája. Látható, hogy Ausztriában kis mértékben, de biztosan, míg Svédországban és Svájcban folyamatosan jelentősen nőtt a lakosságszám 2005 óta. Ezzel szemben Magyarországon folyamatosan csökken a népesség, jelentős részben az elvándorlásnak köszönhetően, ez pedig szintén egyfajta magyarázatot jelenthet a piacokon látott általános trendekre.

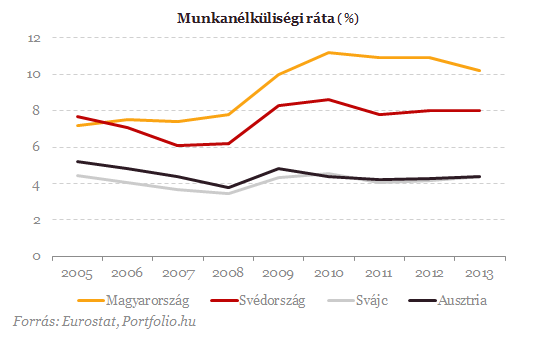

Az Európa-szerte (különösen a fiatalok körében) magas munkanélküliség közepette Ausztria és Svájc a válság ellenére is stabilisan alacsonyan tudta tartani a rátát, sőt az 2005-höz képest még csökkent is. Így nem meglepő, hogy ezek az országok vonzó célpontok lehetnek a bevándorlók számára. A biztosabb munkahely ráadásul nagyobb létbiztonságot ad, ami növeli a hitelfelvételi kedvet és a hosszú távú döntésekbe (mint az ingatlanvásárlás) vetett bizalmat. Arányaiban a svédeknél is jóval kevesebb az álláskeresők aránya, mint például Magyarországon, európai szinten azonban így is magas, így ott ez kevésbé lehet ösztönző a letelepedésre.

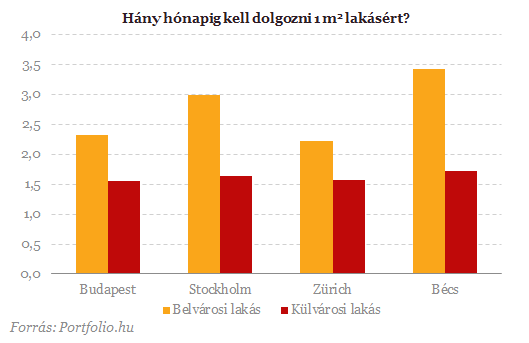

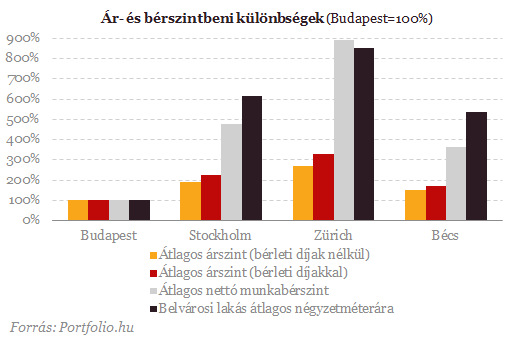

A vizsgált városok Budapesthez viszonyított ár- és bérszintjét bemutató ábra alapján, bár mindenhol jóval magasabbak a fogyasztói árak, különösen ha a lakbéreket is belevesszük, az átlagfizetés mindenhol sokszorosa a budapestinek, így egyszerűbb lehet a megélhetés. Stockholmban és Bécsben azonban még a jóval magasabb bérek mellett is mélyen a zsebébe kell nyúlnia annak, aki egy belvárosi lakást szeretne venni.

Összevetve a lakások átlagos négyzetméterárát és a bérszintet, látható, hogy egy külvárosi lakás egy négyzetméteréért nagyjából mindenhol ugyanannyit kell dolgozni. Az ábra azt is alátámasztja, hogy a belvárosi ingatlanok egységára Bécsben és Stockholmban jóval magasabb a fizetésekhez viszonyítva, mint Budapesten vagy Zürichben.

Míg itthon úgy tűnik, lassan már nem tudnak tovább hová csökkenni a lakásárak, vannak országok Európában, ahol azok döbbenetes ütemben emelkednek. A szomszédos Ausztriában sem árthat odafigyelni az ingatlanpiac alakulására, Svédországban és Svájcban viszont már reális esély van ingatlanbuborékok kialakulására, amik ha kipukkadnak, megrengethetik a kontinens törékeny gazdasági növekedését. Amíg a pénzügyi befektetések továbbra is alacsony hozamokat generálnak és a demográfiai trendek folytatódnak, egyedül az alacsony kamatlábak miatti esztelen hitelezés megállításával van lehetőség arra, hogy megakadályozzák a lufik kialakulását. Az országok gazdasági szabályozóinak így mindenképp szoros figyelemmel kell kísérniük az ingatlanpiacon lezajló folyamatokat és szükség esetén be is kell, hogy avatkozzanak.

Forrás: portfolio.hu