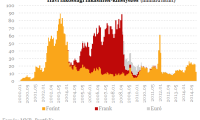

A devizahiteles elszámolások vége felé közeledve érdemes kicsit visszatekinteni, mikor és mennyi devizaalapú lakáshitelt vett fel a magyar lakosság. A devizahitelezés néhány hónap leforgása alatt átvette az állami kamattámogatás által hajtott forinthitelezés helyét, hogy még nagyobb hirtelenséggel zuhanjon aztán össze a válság kirobbanása után.

Csak banki lakáshitelből több mint 2500 milliárd forintot vett fel az elmúlt egy évtizedben a magyar lakosság. A „hőskor” 2006 és 2008 között volt, a devizaalapú lakáshitelek állománya jelenleg a folyamatos törlesztések hatására közel 1800 milliárd forintra csökkent.

A devizahitelezésnek az alábbi fő állomásai voltak:

- 2004-ben a lakáshitelezésben azt követően terjedt el a tömeges devizahitelezés, hogy előző év végén az akkori kormány megszüntette az állami lakáshitel-kamattámogatási program bőkezű feltételeit. Az akkorihoz fogható kamattámogatási feltételek újbóli bevezetésére soha nem került sor, a mai kamattámogatási program is jóval kisebb volumenű nála.

- 2008-ban a bankok és az ügyfelek is szembesültek a megnövekedett árfolyamkockázatokkal, ami természetes módon vetette vissza a devizahitelezést.

- Egy 2009-es szabályozás értelmében frankhitelt csak a lakás értékének 45%-áig, euróhitelt a 60%-áig lehetett már felvenni.

- 2010-ben a második Orbán-kormány gyakorlatilag betiltotta az új devizahitel-felvételt.

- 2011-től 2014 végéig az vehetett fel devizahitelt, aki a minimálbér 15-szörösét meghaladó devizajövedelemmel rendelkezett.

- 2015. január 1-jétől az érvényes adósságfék-szabály szerint pedig 400 ezer forintos nettó jövedelem alatt a jövedelem legfeljebb 10%-áig, efölött 15%-áig lehet frankhitelre törlesztőrészletet vállalni. Ennél nagyobb hitel csak adóstárs bevonásával vehető fel, de akkor együttesen kell e szabályoknak megfelelni. Euróhitel esetében 25%, illetve 30% a két arány.

Forrás: portfolio.hu