Tele az ország csalódott, kiégett, elcsigázott devizahitelesekkel, pedig ennek nem kell így lennie. Ingyenesen lecserélhető ugyanis a pokolba kívánt jelzáloghitel egy jobbra, olcsóbbra. A tartozás nem, a kamat azonban csökkenthető, a kezelési költség pedig eltüntethető a forintosítás utáni hitelkiváltással. Ezennel összefoglaljuk a hitelkiváltási versennyel kapcsolatos legfontosabb várakozásokat, a cikk vége felé pedig szavazni is lehet.

Az árfolyam-emelkedés ugyanis nagyobbat is dobhatott a tőketartozáson, mint amennyivel az elszámolási összeg és az eddig teljesített tőketörlesztés csökkentette. Kevesen veszik tudomásul, hogy a törlesztőrészlet annuitásos hitelek esetében a futamidő kezdetén jórészt kamatfizetésből áll, így a tőketartozás csigalassan kezd csökkenni. Az alábbi példán ezt részletesen elmagyaráztuk itt.

Ezt a tőketartozást a forintosítás végleg beégette, igaz, a mostaninál jóval kedvezőbb (256,5 forintos) frankárfolyamon. De nem égett be a törlesztőrészlet, amely már kisebb ugyan, hitelkiváltással tovább csökkenthető. A forintosítási törvény alapján ráadásul a szerződésmódosulás (a tájékoztatás kézhezvételét követő 31. nap) után 60 napig díjmentesen felmondható a meglévő hitel:

Ha a deviza vagy devizaalapú fogyasztói jelzálogkölcsön-szerződés e törvény szerint forintalapú fogyasztói jelzálogkölcsön-szerződésre módosul, a fogyasztó a módosulást követő 60 napon belül a fogyasztói jelzálogkölcsön-szerződést felmondhatja. (…) Felmondás esetén a fogyasztónak a felmondást követő 90 napon belül meg kell fizetnie a pénzügyi intézmény részére a felmondott szerződés alapján fennálló valamennyi tartozását.

Az elszámoló levél kézhezvétele után nagyjából 3 hónapig mondható fel tehát a régi hitel, és további csaknem 3 hónap áll rendelkezésre egy új jelzáloghitel felvételére. Érdemes azonban sietni, mert a hitelkiváltási dömping adminisztratív csúszásokkal is járhat, így könnyen ki lehet futni a határidőkből. Értékbecslésre, közjegyzőre, földhivatali bejegyzésre is szükség lesz.

Nem osztottak lapot a hitelközvetítőknek

A tudatos adósoknak nem nagy veszteség, de a hitelkiváltók számát korlátozza, hogy a hitelközvetítők ezért a közvetítéséért „díjazást nem jogosultak érvényesíteni megbízójukkal szemben”, magyarán nem nagyon vesznek részt a nyári hitelkiváltásokban. Hacsak úgy nem, hogy egyesek közülük megtévesztő módon azt sugallják az ügyfeleknek, ráérnek később – amikor ők már fizetséget kaphatnak – bankot váltani.

Három fő okot látunk arra, miért érheti meg kiváltani egy forintosított jelzáloghitelt:

- csökkenthető a hitelköltség, ezzel csökkenthető a törlesztőrészlet,

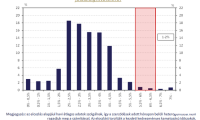

- míg a forintosított devizahitelek 3 hónapos kamatperiódussal kamatoznak, a kiváltó hitel fix kamatozású is lehet, és ez kiszámíthatóbbá teszi a törlesztést (az alábbi ábrán látható: a fix kamatozásúak is népszerű hitelek),

- ha megváltozott az adós helyzete az eredeti szerződéskötés óta, a szerződéses feltételek együttesen és rugalmasan hozzászabhatók az új életkörülményekhez, jövedelmi szinthez (pl. futamidő-változtatással).

Az árfolyamgátasok esetében egy fokkal bonyolultabb a dilemma: nekik azt kell végiggondolniuk, érdemes-e egy hitelkiváltással kilépniük abból az átütemezési programból, amelybe a forintosítással kerültek. Erre nincs egyértelmű, általános érvényű válasz.

Az alábbi ábráról leolvasható, mekkora törlesztőrészlet-csökkenést lehet a hitelkiváltással elérni. Nem mindegy, mit mivel mérünk össze: a meglévő hitel együttes kamat+kezelési költség szintjét a banki ajánlatokban szereplő kamattal kell csak összevetni, hisz az új hiteleknek törvény szerint már nincs kezelési költségük. Megérheti így egy 4,5%-os kamatozású, kezelési költséggel rendelkező hitelt ugyanilyen kamatozásúra is lecserélni.

Kinek éri meg hitelt kiváltani? Leginkább annak, akinek az átlagnál magasabb a jelenlegi hitelköltsége. A lakáshitelesek esetében ez becslésünk szerint 4% kamat + 1,5% kezelési költség = 5,5% körül lehet. Az MNB novemberben közzétett becslései alapján a lakáshiteleseknek közel 45%-a, a szabad felhasználású jelzáloghiteleseknek pedig közel 85%-a rendelkezett a devizahitel felvételekor 2 százalékpontnál nagyobb kamatfelárral. Ez azért érdekes, mert jellemzően ugyanezt a kamatfelárat fizetik most is az ügyfelek a forintosítási törvény alapján.

A banki ajánlatokon végigpásztázva úgy látjuk, nem is az átlag, hanem a 2 százalékpontos kamatfelár (jelenleg 3,5%-os kamat 3 havi kamatperiódussal) az a szint, amely alá már nem mennek a bankok új hitelkiváltó hiteleikkel, így sikeres hitelkiváltás esetén nagyjából a fenti arány, vagyis a lakáshitelesek 45%-a és a szabad felhasználású jelzáloghitelesek 85%-a találhat kedvezőbb ajánlatot a mostaninál. Ez nagyjából 2000 milliárd forintnyi potenciális hitelkiváltást jelenthet. A forintosított jelzáloghitellel rendelkezők közel 60%-a tehát képes lenne törlesztőrészlet-csökkenést elérni, ha ki akarná és ki tudná váltani a hitelét.

Ennyien persze biztosan nem fognak hitelt kiváltani, és nemcsak az ügyfelek szokásos passzivitása miatt. Lehetnek tényezők, amelyek megnehezítik a hitelkiváltást, a bankok ugyanis nem szívesen vagy egyáltalán nem adnak hitelt, ha:

- túl magas a várható törlesztőrészlet a nettó jövedelemhez képest,

- túl nagy a tartozás a fedezetül szolgáló ingatlan értékéhez képest,

- az adós korábban esett már jelentős késedelembe, pláne, ha BAR-listás.

Az MNB év eleje óta élő adósságfék-szabályozása szerint legfeljebb 50%-os (400 ezer forintos nettó jövedelem felett 60%-os) törlesztőrészlet elfogadható a nettó, igazolt jövedelem arányában (PTI), és a lakásfedezet(ek) értékének 80%-áig lehet csak hitelt felvenni (LTV). Bár ezek a szabályok nem vonatkoznak a hitelkiváltásokra, a bankok belső szabályaiban sokszor hasonlóak érvényesek.

Ahogy fent látható, a túl alacsony jövedelem inkább csak a nem teljesítő jelzáloghitelesek esetében nehezítheti meg a hitelkiváltást, de ők amúgy sem számíthatnak túl sok bank bizalmára. A lakás értékéhez képest túl magas tartozás (magas LTV-arány) azonban már elterjedtebb problémának látszik: lesznek, akik emiatt esnek el a hitelkiváltás lehetőségétől. A BAR-lista is tömeges akadály lehet.

A fentiek figyelembevételével különböző becslések jelentek meg arra, hányad részét válthatják ki az ügyfelek a mintegy 500 ezer darab, 3300 milliárd forintnyi forintosított jelzáloghitelnek. 5% és 20%, vagyis 25-100 ezer, illetve 165-660 milliárd forint közötti hitelkiváltást jósló becslésből van a legtöbb. Ez alapján az idei új jelzáloghitel-kihelyezéseknek akár a többsége is hitelkiváltó hitel lehet, akad azonban más vélemény is: az Erste Bank várakozásai szerint például teljes idei új jelzálog-folyósítás mindössze 15-20%-a lesz kiváltás. Ez az arány az elmúlt években csak néhány százalék volt – most a díjmentes szerződésfelmondás lehetősége (amely egyébként a kamatfelár-periódusok végén is adott lesz az ügyfeleknek) és a elszámolás-forintosítás nyomán előállt új helyzet villanyozta fel a bankokat.

Bár a hitelkiváltások tovább csökkentik a bankszektor amúgy is szűkös kamatmarzsát, az ez irányú kérdésünkre választ adó bankok mindegyike további engedményekkel, a kezdeti költségek (pl. folyósítási, értékbecslési díj, tulajdoni lap lekérés) teljes vagy szinte teljes elengedésével csábítja a hiteleseket. A hitelkiváltásokban több bank ügyfélszerzési és ezzel piacnyerési lehetőséget lát. A banki ajánlatok amúgy nagy változatosságot mutatnak a választható kamatperiódusok, speciális kedvezmények és kamatok szempontjából is.

Csak néhány további érdekesség: az OTP egyszerűsített folyamatában jövedelemigazolás nélkül vehető fel a hitel, csakúgy, mint a CIB-nél, ahol azt nézik, nincs-e tartozása a meglévő hitele kapcsán az ügyfélnek a bankja felé, és nem volt-e az elmúlt 6 hónapban késedelme.

A Budapest Bank és az Erste kiemelte, hogy más bankok ügyfeleire szabott rendkívüli ajánlattal jelentkeztek.

A Sberbank szerint 5-10 ezer, az OTP szerint 10-15 ezer forintos, az Axa szerint 20%-os, az UniCredit szerint 10-15%-os havi törlesztőrészlet-csökkentés mozgatja meg az ügyfelek fantáziáját, ha hitelkiváltásról van szó. Utóbbi bank szerint sokan mérlegelik azt is, hogy tudnak-e a hitelkiváltással a havi teher szinten tartása mellett futamidő-csökkentést elérni.

Náluk áprilisról májusra 25 százalékos növekedést érzékeltek a kiváltással kapcsolatos ügyfélérdeklődések számában, de a forintosított ügyfelek részéről csak a következő hónapokban ugorhat meg az érdeklődés. A bankok döntő többségénél a várakozásoknak megfelelő érdeklődési aktivitást figyeltek meg eddig.

Forrás: portfolio.hu